http://gmconsultors.com/wp-content/uploads/2016/04/nl_052016.png8001600GM Consultorshttp://gmconsultors.com/wp-content/uploads/2015/03/logoGMperCapcaleratrans630x185.pngGM Consultors2016-04-25 10:29:292016-04-26 16:19:10Canvi en les cotitzacions de la Caixa Andorrana de Seguretat Social -CASS-Canvi en les cotitzacions de la Caixa Andorrana de Seguretat Social -CASS-Canvi en les cotitzacions de la Caixa Andorrana de Seguretat Social -CASS-Canvi en les cotitzacions de la Caixa Andorrana de Seguretat Social -CASS-

Canvi en les cotitzacions de la Caixa Andorrana de Seguretat Social -CASS-

/in GM /by GM ConsultorsRead more

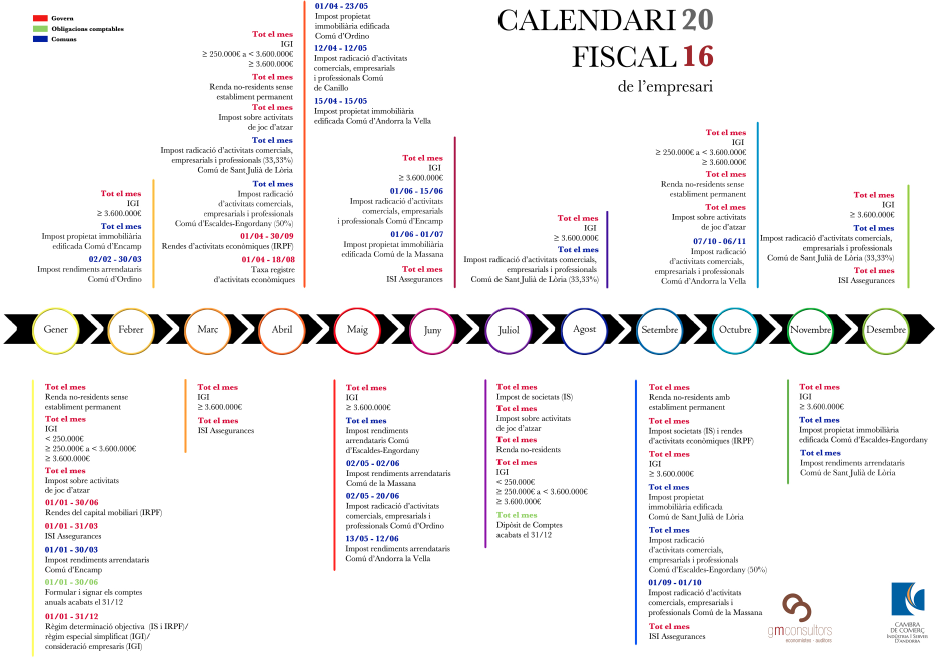

Calendari Fiscal 2016

/in GM, Noticies /by GM ConsultorsCom cada any hem publicat el Calendari Fiscal d’Andorra.

Felicitació Nadal

/in GM, Noticies /by GM ConsultorsIRPF: comunicació de dades personals i règim especial de treballadors fronterers i temporers

/in GM /by GM ConsultorsIntercanvi automàtic d’informació

/in GM /by GM Consultors